币圈出入金确实是这个行业里最让人头疼的问题,作为3年老用户,我今天把所有方法都给你讲透。废话不多说,直接进入正题。

不同地区入金买币怎么选择?

我先说入金买币,这个相对简单。不同地区的操作方式完全不同:

中国大陆地区:只能使用币安和欧易的C2C功能,用人民币通过中间商家购买加密货币。注意,不能直接通过银行购买,必须通过C2C商家,就像淘宝店的逻辑。

香港地区:选择更多,可以用港币在合规交易所如HashKey直接银行转账购买,也可以用币安C2C,甚至有线下实体店当面交易。

台湾地区:同样有合规交易所如BitoPro,支持新台币直接银行转账购买,线上也可以用币安C2C。

你发现了吗?中国大陆是最麻烦的,所以我重点讲大陆的操作。

大陆地区C2C入金买币详细流程

整个流程就是用人民币购买USDT,在币安或欧易的C2C专区操作:

- 进入币安或欧易交易所的C2C专区

- 选择购买USDT,支付方式选择银行卡、支付宝或微信

- 选择商家,支付人民币给商家

- 商家确认收款后,将USDT转给你

这个过程中,交易所起到担保作用。你的钱先给商家,但商家的币托管在交易所,所以不用担心商家收钱不给币。

入金买币时会遇到哪些问题?

安全性问题:币安和欧易的C2C是安全的,交易所提供担保,不会被骗。你买到的USDT也是干净的,因为大交易所有完善的风控和反洗钱策略。

金额限制:最低10元人民币就能买,最高没有上限。大额交易建议找大宗商家。

提币限制:新买的币可能有T+1到T+3天的提币限制,但不影响正常交易使用,只是不能提现到其他钱包。这个限制其实是保护我们的,避免被骗子快速转走资金。

黑钱担心:买币时不用担心黑钱,因为你付出的是自己的干净资金,收到的币也经过交易所筛选。

资金沉淀要求:有些商家要求你的资金在账户里沉淀3天以上,这是正常的风控要求。

支付宝限额:大额交易可能被限制,建议换用银行卡,更安全稳定。

C2C出金卖币在哪里操作?

重点来了,出金卖币才是大家最关心的。我只推荐在币安和欧易操作,原因很简单:

这两家是全球最大的加密货币交易所,都支持人民币出入金。其他小交易所一律不建议使用,风险太大。

C2C出金卖币具体怎么操作?

千万不要用快捷卖币!因为你没法筛选商家,可能被系统匹配到不好的商家,收到黑钱。

正确流程:

- 进入币安或欧易C2C专区

- 仔细筛选优质商家(后面详细讲怎么筛选)

- 选定商家后,支付USDT给他

- 商家按汇率给你转人民币到银行卡、支付宝或微信

- 确认收到钱后,点击确认完成交易

记住,出金没有绝对安全,只有相对安全。我们能做的就是通过正确方法降低风险。

怎么挑选优质商家避免黑钱?

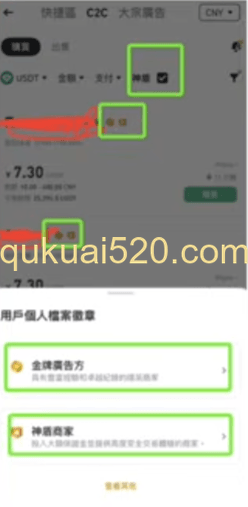

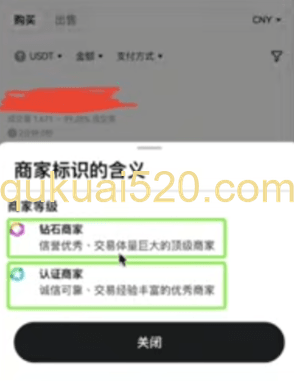

这是最关键的部分。币安有「神盾商家」,欧易有「钻石商家」和「认证商家」。

币安神盾商家的优势:

- 投入大额保证金,提供更安全的交易体验

- 收到黑钱概率更小

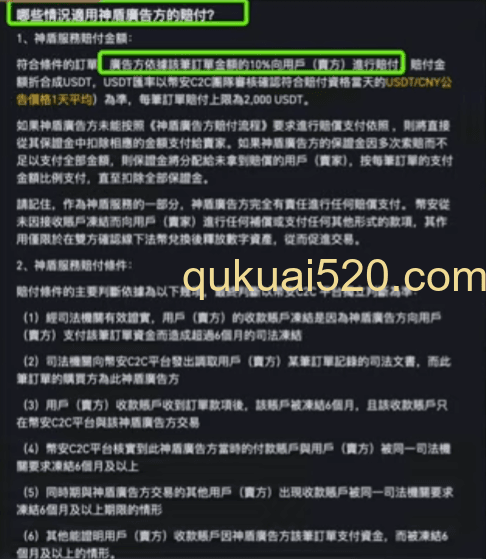

- 如果真的收到黑钱,币安会赔付出金金额的10%

缺点就是价格比普通商家略贵,但我觉得这点差价很值得。

欧易钻石商家:信誉优秀、交易体量巨大,但收到黑钱没有补偿。所以我个人更偏向币安。

不要贪小便宜:如果你看到买入价7.29,卖出价7.32,这种明显套利机会,千万别碰!这种显而易见的「赚钱机会」往往是陷阱。

选择什么收款方式最安全?

我推荐银行卡,原因如下:

支付宝:一个身份证能注册3个账号,可以用非常用账号收款。但总数有限,封一个少一个。

微信:一个身份证只能注册一个,强烈不建议用于收款。微信被封对生活影响太大。

银行卡:每个银行都能办储蓄卡,我建议:

- 专门办几张区域性中小银行的储蓄卡,专卡专用

- 避免用四大行(工农中建)、招商银行、交通银行、邮储银行

- 不要用社保卡、公积金卡等特殊功能卡

大额低频还是小额高频出金?

我选择大额低频,每次出半年或一年的资金。理由:

- 小额高频虽然单次风险小,但次数多了总会中招

- 即使神盾商家也可能在不知情的情况下收到黑钱

- 银行卡越来越难办,被拉黑一家银行就少一个选择

- 降低出金频率可以减少整体风险

当然,大额是相对自己可承受损失范围内的大额。

如何避免收到黑钱的具体操作?

按重要程度排序:

- 优先选择币安神盾商家或欧易钻石商家

- 对比买入卖出汇率,避开明显的套利陷阱

- 选择30天成交量≥3000单的商家

- 不贪便宜,选价格中等的优质商家

- 确认打款姓名与商家姓名一致,不一致直接退钱申诉

- 收款后不要乱转账,不要立即转入常用银行卡

- 担心的话可以取现再存入,物理隔离

收款时必须做的二次确认

这个步骤非常重要:卖出USDT收到人民币时,必须打开对应银行APP,亲眼确认到账后再点击「确认收款」。

不能仅凭截图或短信确认,因为这些都可以伪造。必须在银行APP里多次刷新确认无误。

收到黑钱被冻结怎么办?

一般有两种情况:

非柜限制:只能本人到柜台操作,不能网上或ATM操作。这是轻微的,银行怀疑你但还没确定。可以去柜台取现、转账或销户。

银行冻结:银行主动冻结,通常因为触发风控。可以直接跟银行沟通申请解冻,相对容易处理。

司法冻结:这是最严重的,由公安法院等司法机关冻结。原因可能涉及诈骗、洗钱、非法集资等案件。需要联系经办单位递交申诉材料,流程复杂时间长。

我的建议:如果遇到司法冻结,心态上做好这笔钱没了的准备,当作止损,然后耐心等待案件结束后自动解封。

人肉出金卖币靠谱吗?

人肉出金有两种方式:线下OTC找换店和当面交易。我不建议大陆用户使用,原因:

金额限制:入境中国大陆时,人民币现金最多携带2万,外币现钞最多5000美元,总共约5万人民币。来回路费和时间成本很高。

安全风险:

- 人身风险:携带大量现金容易被盯上

- 现金真伪风险:假币难以当场识别

- 各种突发风险

总结就是风险高、收益低、很鸡肋,不建议普通人使用。

海外出金卖币怎么操作?

海外出金需要准备:

- 海外银行账户(如Wise等)

- 香港银行账户(如众安银行)

- Kraken等交易所账户

- 支持大陆KYC的合规交易所账户

操作流程:

- 在Kraken或香港胜利证券将USDT兑换成美元/欧元

- 提现到海外银行账户

- 通过熊猫速汇等跨境支付或ATM取现

- 资金回国(消耗外汇额度)

海外出金有哪些风险和限制?

主要问题:

-

- Kraken是集体户,资金来源可能触发风控

- 香港胜利证券需要香港居住证明,大陆用户注册受限

- 转换费用至少1%,加上汇率损失

- 每年外汇额度限制5万美元(约35万人民币)

- 海外银行问题难以维权

我个人觉得这个方案对大陆用户来说太复杂,不如C2C直接。

U卡出金消费值得办吗?

U卡就是用USDT消费的银行卡,充值USDT后可以像普通银行卡一样刷卡消费。

目前主流的U卡包括:

-

-

- Bybit卡:神盾商家,免开卡费,但充值费1%+兑换费0.9%

- Morpheus Black卡:开卡费1350美元,年费300美元

- Sollar卡:开卡费75-99美元,无年费

- Infinity卡:开卡费9.9美元,多种卡型可选

-

U卡使用有什么限制和风险?

费用问题:整体磨损2-3%,比C2C的1%贵很多。

业务风险:所有发卡公司主营业务都不是发卡,只是用来拉新获客。随时可能停止服务,像币安之前就砍掉了自己的卡业务。

资金安全:大部分U卡是托管资金,存在跑路风险。

支付宝限制:

-

-

- ≤200元人民币:无手续费

- 200-500元:约1%手续费

- >500元:最高3%手续费

-

我个人不使用U卡,觉得磨损太高,而且麻烦。

我的个人出金策略是什么?

基于3年经验,我的策略是:

-

-

- 不持有U卡:觉得鸡肋,现实中银行卡信用卡够用

- 主要用C2C出金:出金后直接还信用卡,无需额外磨损

- 不贪便宜不嫌麻烦:宁愿多花点钱找优质商家,也不冒险贪小便宜

- 大额低频操作:减少操作次数,降低整体风险

- 专卡专用:办几张中小银行储蓄卡专门用于出入金

-

总的来说,C2C虽然有风险,但相对其他方法是最平衡的选择。

出入金总体注意事项

最后总结几个核心原则:

没有绝对安全:任何出金方式都有风险,只能相对降低。

C2C相对最优:磨损小(约1%),可大额操作,虽有黑钱风险但可控制。

U卡磨损太高:3%以上磨损,限制多,托管风险大。

海外出金不适合普通人:流程复杂,风险未知,额度有限。

人肉出金风险高:安全风险大,金额有限,性价比低。

最后,不管你有没有这些加密货币交易所,我都强烈建议你使用下方的链接注册并且使用这些加密货币交易所,因为这样就能够获得全球加密货币交易所里面最低的手续费。大家不要小看这个交易手续费,无形当中可以帮你节省非常多的钱,这样变相的也能够帮助我们增加盈利。

币安:https://www.binance.com/zh-TC/join?ref=XC246CTG

欧易:https://www.okx.com/join/41322075

Bybit注册链接:https://partner.bybit.com/b/150usdt

Bitget注册链接:https://partner.bitget.com/bg/girl

常见问题解答

Q: C2C出金一定会收到黑钱吗?

A: 不一定,选择优质商家可以大幅降低概率。我用了3年,选神盾商家,目前还没遇到过。关键是不贪便宜,不高频操作。

Q: 如果真的收到黑钱被冻结,钱还能要回来吗?

A: 分情况。银行冻结相对容易解决,司法冻结要看具体案件。如果只是误伤可以申诉,但流程复杂。建议做好损失准备,当作投资风险的一部分。

Q: 新手第一次出金应该注意什么?

A: 先小额测试,选择币安神盾商家,用银行卡收款,确认收到钱再点确认。不要贪图高价格的商家,宁愿价格差一点也要选信誉好的。