OKX简单赚币其实就是把你闲置的加密货币借出去赚利息,新用户还能享受180天10%的年化奖励。我用了3年加密货币投资经验告诉你,这个产品确实适合新手,风险相对较低。

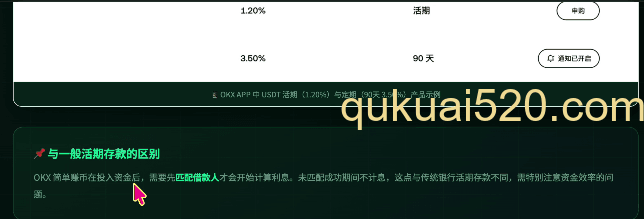

OKX简单赚币结合了加密货币放贷和质押功能,你可以通过借出手上的USDT、比特币等获得额外收益。与普通活期存款不同的是,投入资金后需要先匹配到借款人才开始计息。

活期和定期产品有什么区别?

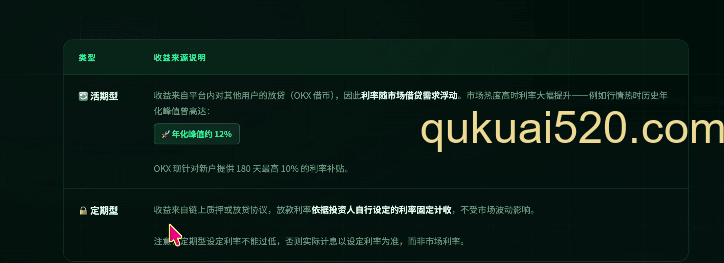

活期产品的收益来自平台内对其他用户的放贷,利率会随市场波动,但可以随时赎回。现在OKX针对新用户提供180天最高10%的利率补贴,这个福利还是很香的。

定期产品收益来自链上质押或放贷协议,利率固定不变但不能随时赎回。定期产品通常利率会更高一些,适合确定短期内不需要用到这笔资金的情况。

我个人建议新手先从活期开始,毕竟灵活性更重要,等熟悉了再考虑定期产品。

OKX简单赚币有哪些优势?

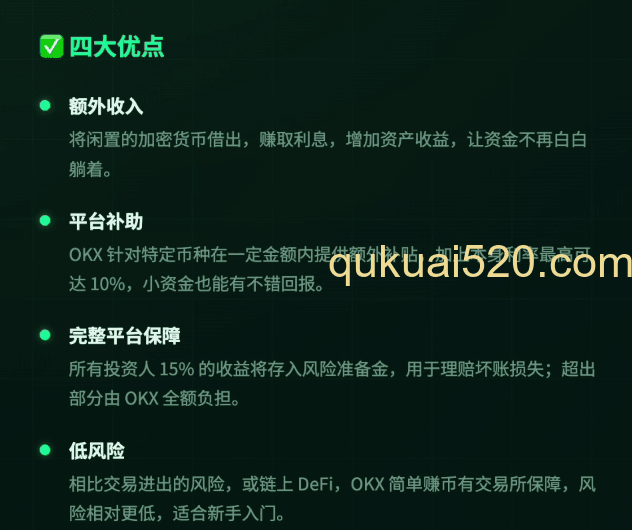

用了这么久,我觉得有几个明显优势:

1. 闲置资产增值:你的USDT放在钱包里不动也不会增值,借出去至少有利息收入。我之前就是把闲置的USDT全部投入简单赚币,每天都有收益到账。

2. 平台补贴给力:OKX会对特定币种提供额外补贴,新用户180天内的10%年化奖励就是很好的例子。

3. 风险保障机制:所有投资人15%的收益会作为风险准备金,用于理赔坏账损失。超出部分OKX也会全额承担,这点让人比较安心。

4. 相对低风险:比起合约交易或者链上DeFi,有交易所保障的简单赚币风险确实更可控。

具体怎么操作申购?

如果你想使用OKX的简单赚币,就需要有一个OKX交易所,还没有注册欧易交易所的朋友,可以点击下方欧易的注册链接,使用我的链接注册能够永久获得20%的手续费减免。

欧易:https://www.okx.com/join/41322075

操作流程很简单,我一步步给你演示:

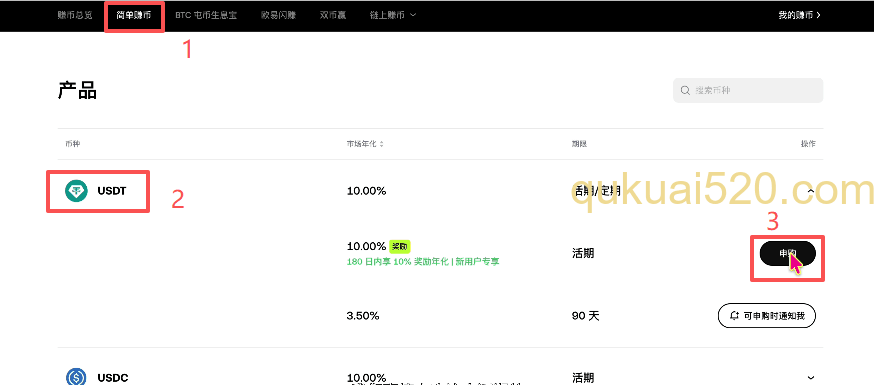

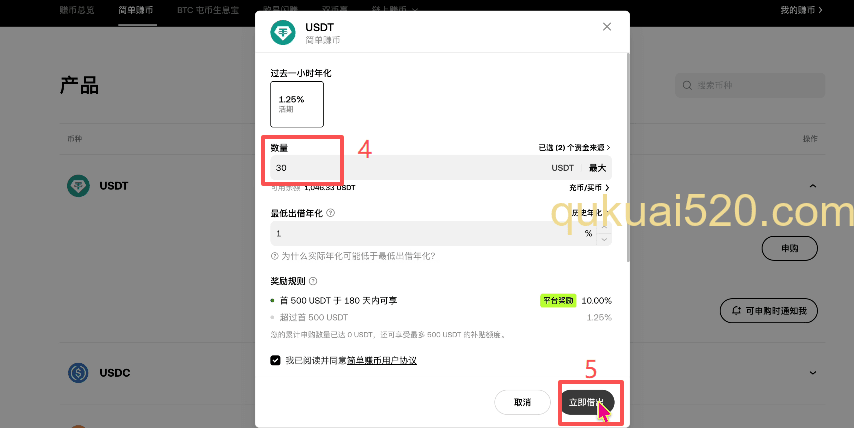

- 登录OKX App后,在首页找到「简单赚币」入口

- 选择你要申购的币种,新手建议选USDT或USDC这种稳定币

- 点击对应币种的「申购」按钮

- 输入你要投入的金额

- 点击「立即借出」

- 系统提示申购成功后,点击「查看订单」

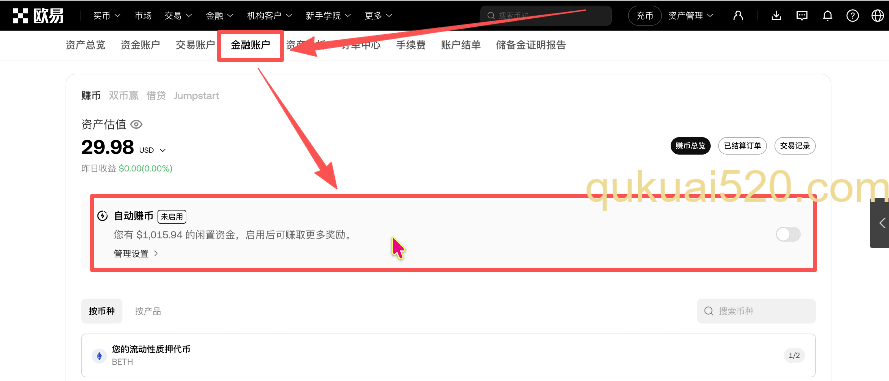

申购成功后,你可以在金融账户里看到刚才申购的产品。如果不想每次手动操作,可以开启「自动赚币服务」,这样到期后会自动续借。

不想借了怎么赎回?

活期产品可以随时赎回,操作也很简单:

- 进入金融账户,找到对应的简单赚币产品

- 点击币种名称

- 选择「赎回」

- 选择赎回金额(可以全部赎回或部分赎回)

- 确认赎回

赎回通常很快到账,我试过几次基本都是秒到。定期产品就不行了,必须等到期才能赎回。

有什么风险需要注意?

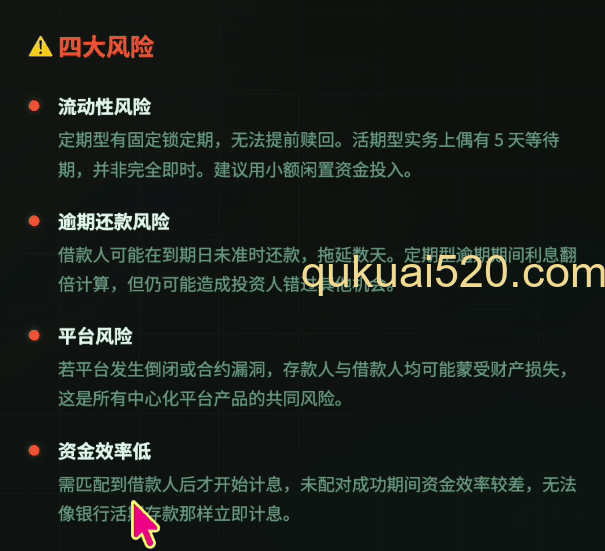

任何投资都有风险,简单赚币也不例外。我总结了几个主要风险点:

流动性风险:定期产品有锁定期,期间无法提取资金。如果突然有更好的投资机会,你可能错过。

逾期还款风险:借款人可能延迟还款,虽然定期产品逾期期间利息翻倍计算,但确实可能影响你的资金安排。

匹配效率风险:投入资金后需要匹配到借款人才开始计息,如果匹配不成功就赚不到利息,资金效率会比较低。

平台风险:虽然OKX是大平台,但理论上仍存在平台风险。不过相比小平台,这个风险相对可控。

我的建议是:不要把所有资金都投入,保持一定的流动资金。投资金额控制在总资产的30%-50%比较合理。

常见问题解答

Q: 新用户的10%年化奖励是怎么计算的?

A: 新用户注册后180天内,投入简单赚币的资金可以享受最高10%的年化奖励。这个奖励是额外给的,不影响原本的借贷利率。我当时新用户期间投了1000 USDT,每天大概能收到0.27 USDT的利息。

Q: 如果一直匹配不到借款人怎么办?

A: 这种情况确实可能发生,特别是投入金额比较大的时候。你可以选择降低期望利率提高匹配成功率,或者选择热门币种如USDT、BTC等,这些币种需求量大,匹配相对容易。

Q: 简单赚币和余币宝有什么区别?

A: 余币宝是活期储蓄产品,随存随取,利率相对较低但很稳定。简单赚币需要匹配借款人,利率更高但存在匹配风险。如果你追求稳定,选余币宝;如果能承受一定风险追求更高收益,选简单赚币。