我在币圈待了三年,试过各种所谓的「躺赚」方法,踩过不少坑。但OKX这三个活动是我真的闭眼参加、一直在薅的——简单赚币、OKX PAY里的USDG活期转币、以及OKX闪赚。三个都是保本理财,OKX官方承诺保本,年化收益率最高给到10%,第三个有时候还能超过这个数。下面我把每个活动的操作步骤都拆开来说。

这10%的年化是骗局吗?

我知道你看到10%年化第一反应就是——这不会是庞氏骗局吧?这个疑问完全合理。传统金融里,如果有人跟你说我帮你理财每年给你10%,大概率就是麦道夫那种拆东墙补西墙的套路,最后连本金都没了。

但OKX这三个活动的逻辑完全不同。它不是代客理财,本质上是OKX平台自掏腰包给你的补贴。你可以理解为薅羊毛,OKX为了推广自己的产品生态,拿自己的钱来补贴用户。

OKX本身是行业前三的交易所,2012年就成立了,到现在超过十年没跑路,而且定期公开储备金报告——比特币、以太坊、稳定币在OKX里都是1:1可以兑付的。所以我个人用起来是放心的。当然这只是我自己的判断,不构成任何投资建议,你得自己独立思考。

注册OKX时别漏掉邀请链接

如果你还没注册OKX,这里有一个实际利益要说清楚:用下方邀请链接注册,你每次交易产生的手续费,OKX每小时会自动返还20%给你。长期算下来省的钱非常可观。

欧易:https://www.okx.com/join/41322075

欧易邀请码:41322075

我见过很多人自己直接注册,后来发现没有这个权益,想补返佣还很麻烦。所以新用户注册的时候一定不要跳过邀请码这一步,之后补起来真的很折腾。身份认证支持大陆身份证,这个不用担心。

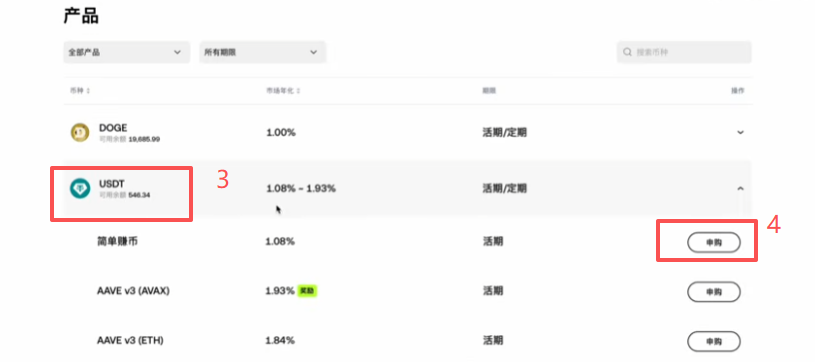

第一个活动:OKX简单赚币怎么申购?

简单赚币是OKX最经典的保本理财,我把它理解为币圈版的余额宝——你放在OKX里的余额,平台拿去做借贷,然后把大头收益分给你。

操作路径是这样的:

- 打开OKX APP,点击底部导航的「金融」

- 找到「赚币」入口,点进去

- 页面上可以看到支持很多币种,我们做保本理财用的是稳定币,比如USDT或USDC

- 点击USDT旁边的「申购」按钮

- 输入你要投入的金额

- 「最低出借率」这里通常填1,能帮你快速匹配成交

- 点击「申购」确认

你可能会发现页面显示的利率只有1点几个百分点,别慌——10%年化是给新用户的专属补贴,老用户只能拿市场化收益率。具体额度是:USDT和USDC各500U,补贴持续180天,年化10%,算下来每个币种大概是个50U的红包。

除了稳定币,OKX还对ETH、BTC、OKB进行补贴,每个币种算下来大概有六七百U的补贴空间。如果你本来就长期看好这些币,顺手拿补贴很划算。

简单赚币的羊毛薅完之后,新用户就不需要继续留在这里了。因为老用户的收益率是浮动的,不够稳定,直接去参加第二个活动效果更好。

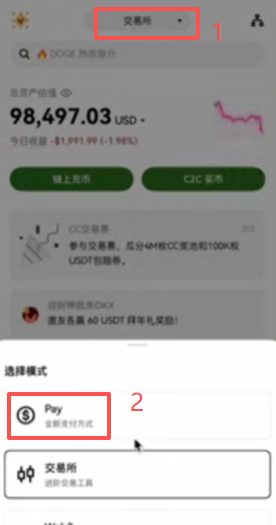

第二个活动:OKX PAY里的USDG活期转币在哪里?

OKX PAY很多人没用过,其实打开APP就能找到。它本质上是一个链上钱包,OKX把支付功能放进了钱包里,资金层面反而更安全。

先说一下USDG是什么:它是由PAXOS公司发行的稳定币,和美元1:1挂钩,受新加坡金融管理局监管,属于合规稳定币。OKX现在在大力推广USDG,把它放进了自己的生态。目前USDG市值大概17亿美元,体量不算大,但以OKX的实力,就算USDG出问题也有能力兜底,所以我个人用起来不担心。

操作步骤如下:

- 先在OKX交易所买USDT,然后用USDT在现货市场找到USDG的交易对

- 通过市价单快速成交,买你需要数量的USDG——这个交易对是0手续费

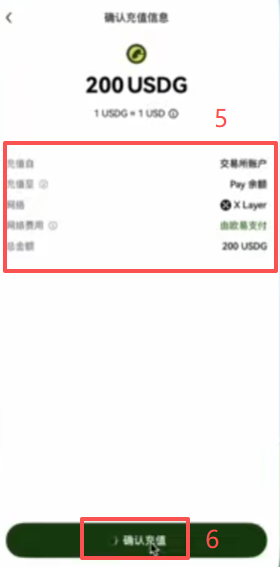

- 买完之后,点击小加号,选择「资金划转」

- 选择USDG,从「交易账户」划转到「资金账户」,输入金额,点击确认

- 回到APP首页,点击顶部的「Pay」切换进OKX PAY界面

- 如果是第一次用,根据提示创建一个智能账户

- 进入OKX PAY首页后,点击「充值」,选择「从交易所充值」

- 这里能看到你资金账户里的USDG余额,选好金额点击「下一步」

- 使用的网络是xLayer,费用为0,由OKX支付,点击「充值」提交

- 大约10秒钟,USDG就从交易所到达OKX PAY,没有任何损耗

充值完成后,你在OKX PAY首页就能看到「轻松赚币」的入口,上面显示USDG资产年化10%。点击小箭头查看详细说明:1万U以内是年化10%,超过1万U的部分是年化5%,超额部分给5%也相当不错了。

只要USDG存进OKX PAY就开始计息,比如存满10000U,每天收益是2.73U,大概十八九块人民币,每周统一发放一次。这个活动目前没有明确结束日期,做满一年就有1000U的补贴,是我觉得这三个里面性价比最稳的一个。

如何把USDT换成USDG?

很多人卡在这一步——USDG不能直接充值进来,需要先在OKX现货买好。我第一次操作时也稍微找了一下,在现货搜索栏直接输入「USDG」就能找到USDG/USDT的交易对。选市价单,输入你要买的U数,点击「买入」,秒成交。记住这个交易对是0费率,换多少到多少,不用担心手续费损耗。

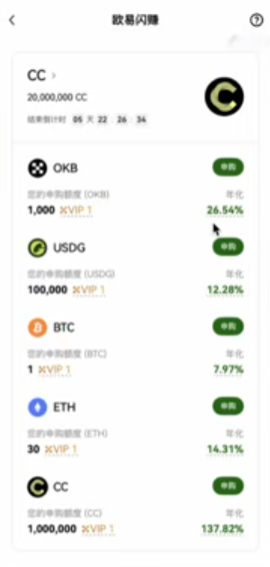

第三个活动:OKX闪赚怎么找到入口?

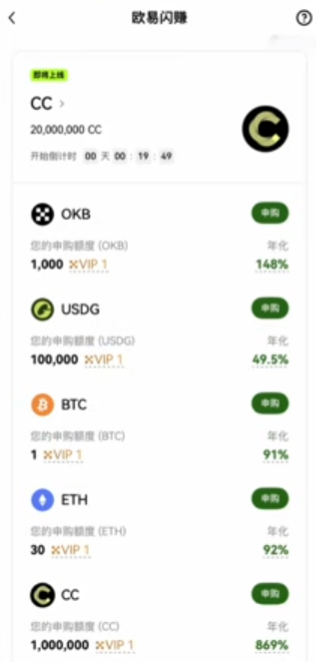

闪赚是我最喜欢的一个活动,收益弹性最大,有时候能远超10%。入口有两个地方可以找到:

- OKX首页会有「欧易闪赚」的活动推送,直接点进去参与

- 或者点击左上角的九宫格菜单,找到「赚币与奖励」,里面有「闪赚」入口

进入之后能看到当前正在进行的闪赚活动。

闪赚的收益逻辑是怎么回事?

闪赚的机制跟前两个有点不同,我来解释清楚:

每期闪赚都有一个由活动币组成的奖池,所有参与者按照自己申购的资产比例来瓜分这个奖池。可以申购的资产包括:OKB、USDG、比特币、以太坊和活动币。

所谓「申购」就是把你OKX账户里的资产挪进这个活动——资金始终在OKX内部流转,所以本身就是保本的。

不同币种能瓜分的奖池比例不一样。OKB能瓜分的比例更高,但币价有波动风险。如果你追求稳定,重点参与USDG的奖池——稳定币不存在币价波动,只赚奖池分红。

收益来源由两部分组成:简单赚币的基础利率 + 瓜分奖池的收益。每小时都会给你派发活动币奖励,你可以随时申购赎回,流动性非常好。

闪赚显示的年化收益率那么高,是真的吗?

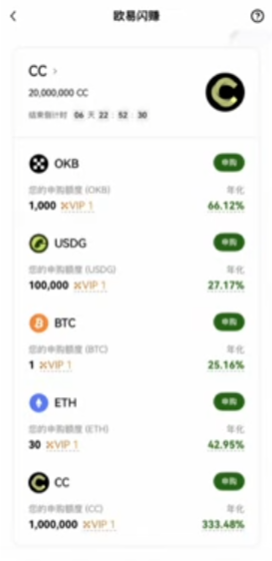

这里要说清楚一个很重要的点:闪赚显示的超高年化收益率是「每小时年化」,不是实际年化。既是也不是吹牛,要看你什么时候进场。

活动刚开始第一个小时,年化收益率确实离谱的高。但是过了一小时,收益率直接腰斩;再过一天,继续腰斩。随着越来越多人进来瓜分奖池,每个人能拿到的比例就越来越小,收益率自然一路下降。

所以参加闪赚的核心策略就是:越早参与越好,尤其是活动刚开始的第一个小时和第一天,一定要集中火力把钱砸进去。收益率高的时候早进去,就算后面降了,你早期锁定的那部分收益已经进口袋了。

活动期间每小时都可以手动去领取奖励,领到的活动币可以立刻卖掉变现,也可以继续持有。活动结束后,系统会自动把所有未领取的奖励一次性发给你。

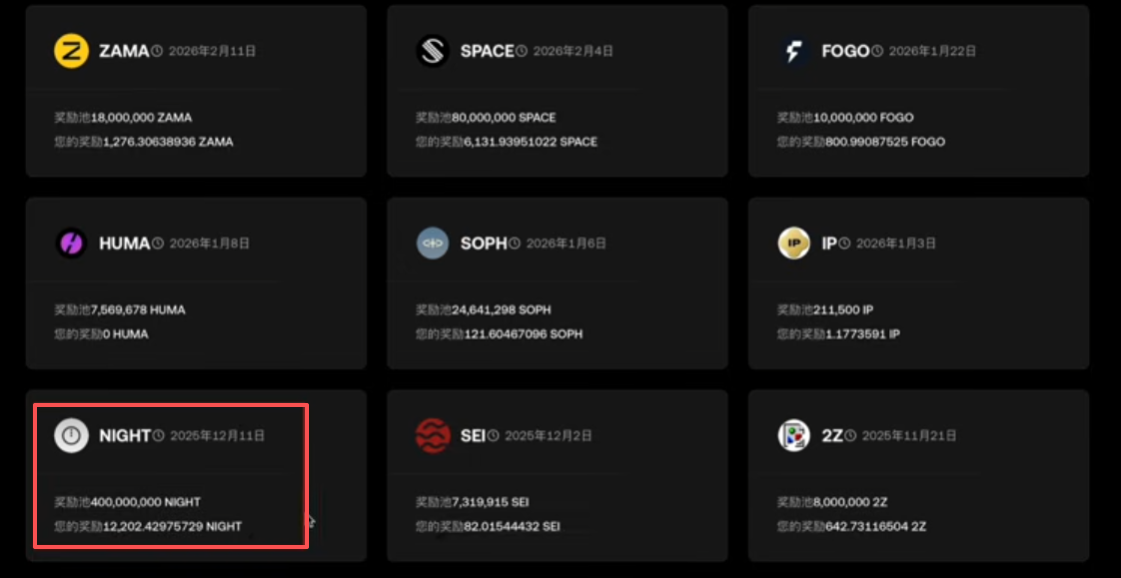

闪赚实际能赚多少?我拿过一个真实案例

我不好说每期平均收益是多少,但有一个具体的例子可以参考:有一期NIGHT币的闪赚,我参与完结束后收到了1.2万个NIGHT。活动结束没多久,NIGHT涨到了0.12U一个,就算按0.1U保守算,那就是1200U的收益。我投入肯定不到10万U,大家可以自己算算这个投入产出比。

所以每次看到有闪赚活动,我就肯定去参加,不会错过。闪赚大概每一两周会有一次,每次持续5到7天。

VIP额度和体验卡怎么用?

闪赚每个人参与都有额度上限,但VIP用户的额度比普通用户高很多。比如我现在是VIP1,额度大概是普通用户的5倍。如果你想参与更大金额,升级VIP是值得的。

我每个月还有两张VIP体验卡,如果是通过我邀请注册的用户有需要,可以私信我,我免费送。

三个活动怎么组合效果最好?

把三个活动的核心信息整理一下,方便你按自己的情况来规划:

- 简单赚币:适合新用户先薅一波,USDT和USDC各500U,补贴180天,年化10%,每个币种约50U红包;ETH/BTC/OKB也有补贴,每种大概六七百U。薅完之后就可以转移阵地了。

- OKX PAY活期转币(USDG):额度1万U,年化10%,超出部分5%,活动持续进行无结束日期。1万U做满一年就是1000U的大红包,是三个里面最稳的。

- OKX闪赚:额度无上限(VIP额度更高),大概两周一次,每次5-7天。收益弹性最大,有时候远超10%,但要抓准时机尽早参与。

新用户进来的顺序建议是:先把简单赚币的新用户补贴薅满,同时把OKX PAY的USDG活期转币开起来长期吃着,然后每次有闪赚活动就冲进去参与头几个小时。三个一起跑,覆盖了从稳定到弹性的不同需求。

常见问题

Q:简单赚币的10%年化我看不到,只显示1%多,是不是账号有问题?

不是账号问题。10%补贴是OKX给新用户的专属权益,有具体额度限制(USDT/USDC各500U,补贴180天)。如果你已经是老用户或者新用户额度已用完,看到的就是浮动的市场化收益率,通常在1%-2%之间,这是正常的。薅完新用户羊毛之后直接参加OKX PAY的活动更合适。

Q:USDG充值进OKX PAY之后能随时取出来吗?

可以随时赎回,流动性很好。OKX PAY里的轻松赚币是活期的,你随时可以把USDG从OKX PAY提回到交易账户,再换回USDT,整个过程没有锁仓期限制。提回来的时候同样用xLayer网络,费用也是0。

Q:闪赚活动我错过了第一个小时才进场,还值得参加吗?

值得,但收益比第一个小时低不少。错过第一个小时的话,尽量在第一天内进场,收益还过得去。如果活动都快结束了才发现,那就等下一期。总体来说,哪怕错过最高点,闪赚的收益率通常也比简单赚币的市场化利率高,参加还是有意义的。关注我的Telegram频道可以第一时间收到活动通知。