新手误区——为什么大家都怕用支付宝/微信?

很多大陆朋友在第一次购买USDT时,都会纠结一个核心问题:到底该用支付宝、微信支付,还是直接用银行卡转账? 绝大多数新手的直觉是:“千万别用支付宝和微信”。理由很简单,这些是实名社交账号,一旦被风控,日常生活会大受影响。

相比之下,银行卡转账似乎更顺畅、更安全。

但必须严肃地告诉你:这个逻辑完全是错误的。 从资金安全和法律风险的角度来看,银行卡转账的隐性风险其实远远高于支付宝和微信。

真相揭秘——为什么“烦人”的弹窗其实是救命符?

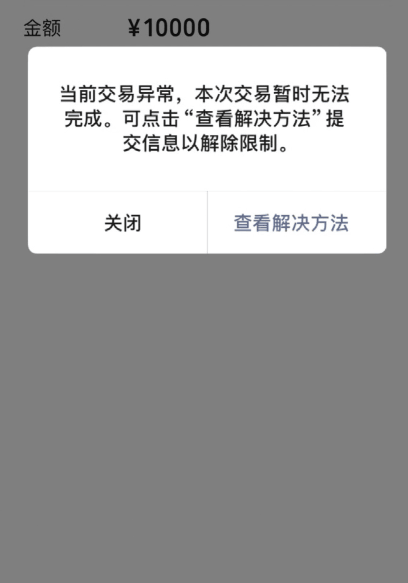

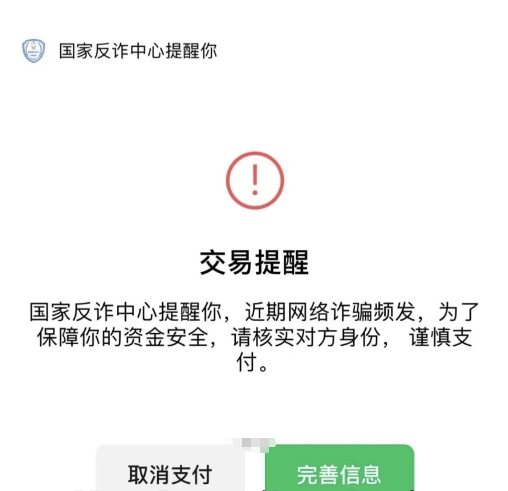

为什么说微信和支付宝反而更安全?核心原因在于它们的风控逻辑是“事前预警”。 这两大巨头背后拥有极其庞大且灵敏的大数据风控系统。当你扫码准备付款的那一瞬间,系统就已经在扫描对方账户了。如果检测到对方存在异常(如交易频繁、快进快出、被多人投诉),系统会直接弹出红色警告,甚至中断交易。

很多人觉得这很烦,觉得平台多管闲事。但请换个角度想,这是平台在救你。 只要交易失败,你和这个潜在的问题商家就没有产生实质性的资金往来。你的资金还在手里,也不会被警方的反洗钱系统标记。你只需要取消订单,换一个通过了风控的商家继续交易即可。这就是“事前拦截”的巨大价值。

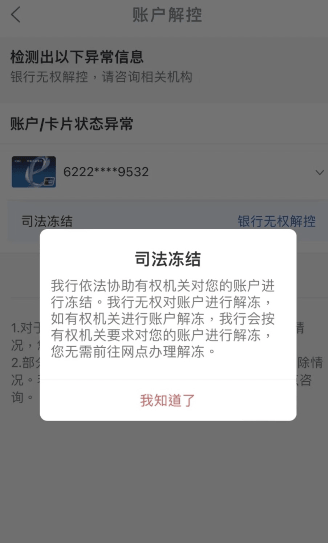

隐形陷阱——银行卡的“事后清算”有多可怕?

银行卡转账之所以看起来顺畅,是因为银行的风控逻辑通常是“事后清算”。 除非金额大到离谱,否则银行极少当场拦截。转账瞬间成功会给你一种“安全”的错觉,但真正的风险才刚刚开始。 如果收款方涉及诈骗或洗钱,警方和银行的监测往往是滞后的。可能在转账后的几天、甚至半年后,当警方追查资金流向时,才会查到你的这笔记录。

因为没有事前拦截,你和涉案账户产生了真实的资金关联(既成事实),后果通常分为三个等级:

1、非柜面业务: 暂停网银,必须去柜台解释。

2、司法冻结: 卡内资金直接冻结,无法取出。

3、配合调查: 接到反诈电话或被要求去派出所做笔录。 试想一下:是支付失败换个商家麻烦,还是被叫去派出所做笔录麻烦?答案显而易见。

实操策略——大小资金如何分配通道?

既然明白了风控逻辑,我们在实际买币时应该采取什么策略?建议遵循以下两条核心原则:

策略一:小额交易优先尝试支付宝/微信 如果你只是买几千块人民币的USDT,先用支付宝试水。

- 如果弹窗提示风险,绝对不要头铁,立刻停止交易并拉黑商家。

- 如果能顺利支付,说明对方账户目前在大数据层面是相对干净的。

策略二:大额交易必须做好“风险隔离” 如果你必须进行几万甚至几十万的大额交易,不得不使用银行卡,请务必做到“专卡专用”。

- 千万不要使用工资卡、房贷卡或存有全家积蓄的主卡。

- 专门办一张用于投资的卡,卡内不留闲置资金。交易完成后,尽快将资金通过正规途径转走或取现。这样万一该卡被风控,也不会波及你的核心资产和正常生活。

总结与福利

最后总结一下:不要害怕风控提示,要害怕那些没有提示的风险。 看得见的拦截,其实是在保护你的安全。

如果你在注册交易所时还没有手续费优惠,可以点击我下方链接。使用我的链接注册:

币安(Binance) 20% 返现:https://www.binance.com/zh-TC/join?ref=XC246CTG

欧易(OKX) 20% 返现:https://www.okx.com/join/41322075

Gate.io(芝麻开门) 60% 返现:https://www.gate.io/zh-tw/signup/USDTBACK?ref_type=103